赶超茅台,最能挣钱的大白马,估值暴跌80%后迎来拐点!!

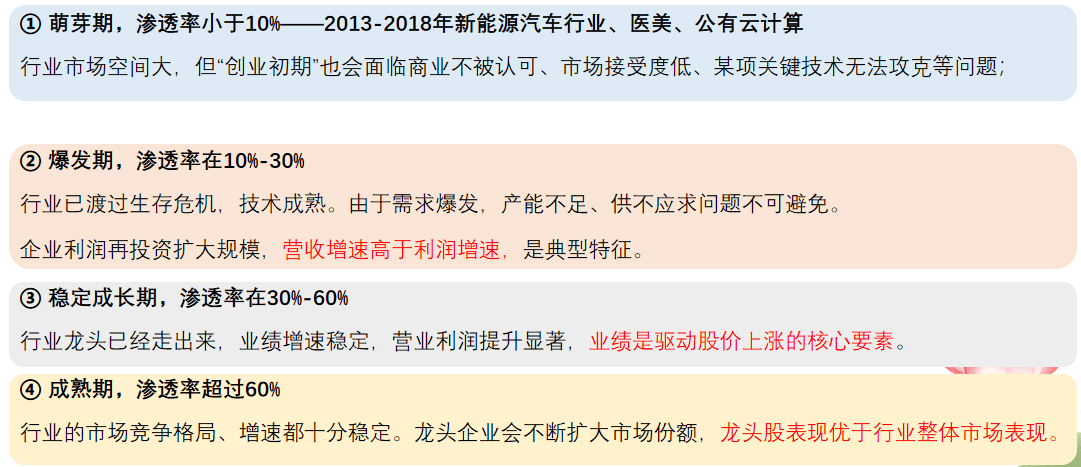

从好行业里选择好公司往往事半功倍虚拟币暴跌后。根据行业生命周期,分为萌芽期、爆发期、稳定成长期、成熟期。市场渗透率是市场上 当前需求和 潜在需求的一种比较,不同时期的行业渗透率不同。

我们认为, 渗透率低的行业未来出牛股的机会更多一些虚拟币暴跌后。因为渗透率高的行业,竞争格局已经很清楚,如果不能推出新产品,业绩增长受限,成长速度就慢,比如电视机、空调。

而渗透率低的行业一般处于发展早期,前景看好,如医美、植发手术、云游戏虚拟币暴跌后。

医美行业渗透率低虚拟币暴跌后,未来发展潜力十足

爱美是人的天性,医美天生是个好赛道虚拟币暴跌后。

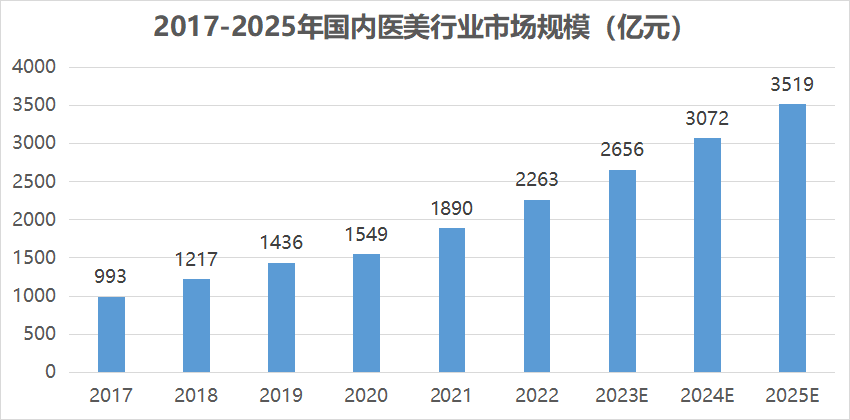

我一直很看好医美行业,这是一个商业模式堪比白酒的大行业虚拟币暴跌后。 2022年中国医美渗透率4.5%,而日本、美国、韩国医美渗透率分别为11.3%、17.2%、22%,对比发达国家国内医美市场发展潜力十足。

根据统计,中国医美市场规模自2017 年993亿元增至 2022年2274亿元,年复合增长率约17.9%,增速远高于全球市场(约11%)虚拟币暴跌后。

随着医美渗透率提升,预计 2025年国内医美市场规模有望达到3519亿元,2030年将达到6535亿元,增量空间巨大虚拟币暴跌后。

展开全文

爱美客,完全没有对手的行业绝对龙头虚拟币暴跌后。

有医美业务的上市企业几十家,爱美客是医美行业的绝对龙头虚拟币暴跌后。

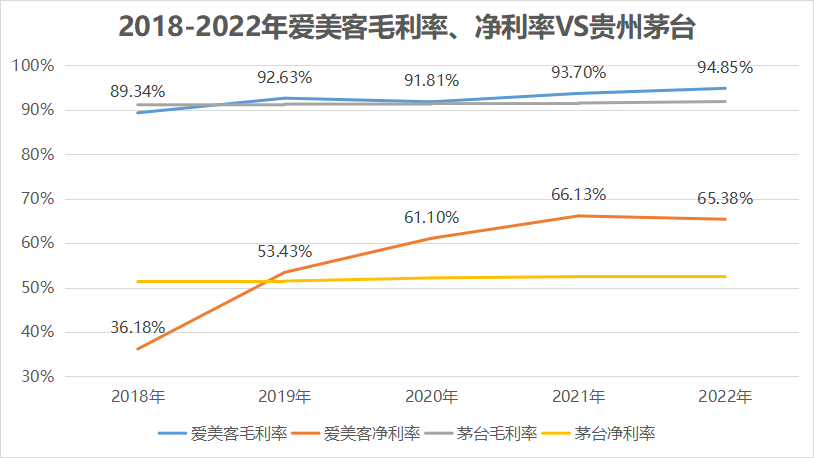

A股近三年 毛利率大于90%、净利率大于30%的企业只有6家,如下图所示虚拟币暴跌后。观察可知,除爱美客和贵州茅台外,其他4家都是医药生物行业,且多是生物制品企业。

毫无疑问,即便在整个大A股,爱美客的盈利能力都是数得上的虚拟币暴跌后。

毛利率95%、净利率65%,超过茅台虚拟币暴跌后。

商业模式好不好就看毛利率,毛利率能达到90%的企业,成本10元的东西能卖100元虚拟币暴跌后。高毛利率也是实现高净利率的前提,且毛利率越高,费用率的空间越大,用来建设品牌、渠道的资金就越多,有利于增强竞争力。

虽然茅台和爱美客的业务完全不一样,但两者都有消费属性,比较盈利能力是没问题的虚拟币暴跌后。如下图所示,2019年开始,爱美客的毛利率、净利率都超过茅台,也是唯一一家盈利能力强于茅台的消费企业。

所以, 爱美客的商业模式不输茅台虚拟币暴跌后。大家觉得白酒更好,是因为白酒已经走出来了,而医美还是一个不被大众所了解的概念。

那么,爱美客高盈利能力是如何实现的?未来能否持续?这是衡量企业成长性、确定性的关键虚拟币暴跌后。

毛利率提高的原因:

爱美客是医美器械及药物生产商,处于产业链中游虚拟币暴跌后。相对上下游而言,中游企业拥有更强的研发和审批壁垒,产业链议价能力强, 产品毛利率高。

爱美客溶液类注射产品(嗨体、逸美)、凝胶类注射产品(濡白天使、宝尼达、 如生天使、爱芙莱等)、面部埋植线的毛利率分别是94%、97%、75%虚拟币暴跌后。

随着高毛利产品营收占比提升以及产品提价,爱美客毛利率不断提升虚拟币暴跌后。2022年溶液类注射产品和凝胶类注射产品营收合计占比99.59%。

净利率提高的原因:

毛利率高是基础,更为重要的是医美企业有 积累效应虚拟币暴跌后。爱美客以直销为主、经销为辅,直销是公司销售人员直接销售给有资质的医美机构。据年报披露,销售范围覆盖国内大约 5000 家医疗美容机构。

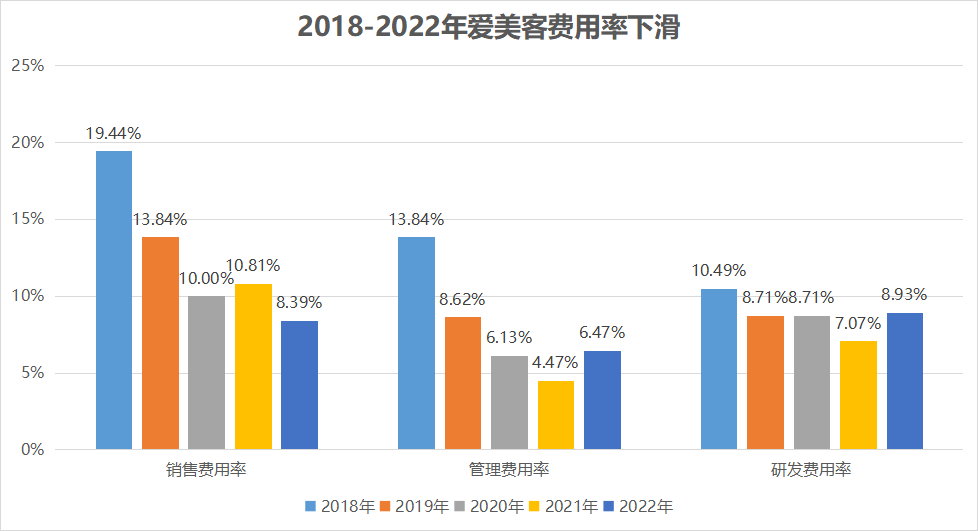

一旦渠道打开,其他产品就更容易进入下游医美机构;另外,随着时间沉淀,品牌、研发、渠道、管理等优势逐年显现虚拟币暴跌后。因此,公司的销售费用率从2018年18.9%下滑至2022年8.4%,管理费用率和研发费用率均有所下滑。

我认为,爱美客相比其他医美企业具备品牌、渠道、研发壁垒,未来毛利率提升空间有限(已经很高了), 随着费用率下降,净利率还有较大提升空间虚拟币暴跌后。

上半年业绩超预期虚拟币暴跌后,爱美客做对了什么?

前几日,爱美客发布业绩预告,上半年归母净利润9.35亿至9.95亿元之间,同比增长60%至 70%;第二季度归母净利润5.21-5.81亿元,同增67%-87%,环比增长26%-40%虚拟币暴跌后。

2022年爱美客净利润增长幅度39%,在医美行业不景气的情况下,上半年业绩明显超预期虚拟币暴跌后。预告发出,公司连涨两日。

爱美客业绩超预期虚拟币暴跌后,可归结为三方面的原因:

渠道铺货顺利虚拟币暴跌后,公司与下游医美机构的合作加强;

差异化 产品矩阵虚拟币暴跌后,产品结构优化,核心单品嗨体渗透率不断提升;

濡白天使推广顺利,受到医美终端机构和消费者的喜欢,持续放量虚拟币暴跌后。

爱美客未来还能继续增长吗虚拟币暴跌后?

目前爱美客的品牌、渠道和研发已经比较成熟了,我认为未来业绩增长主要看现有 大单品和新品端虚拟币暴跌后。

明星大单品嗨体(主要成分玻尿酸)竞争力强,2021年市场份额39.2%,排名第一虚拟币暴跌后。2022年包括嗨体在内的溶液类注射产品营收12.93亿元,同增23.57%,占总营收比重67%。

短期来看,新品有两个,濡白天使和如生天使虚拟币暴跌后。

这两款产品都是再生类填充剂,濡白天使是2021年6月上市的新品,也是国产及 世界首款获批的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂虚拟币暴跌后。

与其竞争的产品只有华东医药伊妍仕和长春圣博玛的艾维岚虚拟币暴跌后。对比上市时间,濡白天使有先发优势。

濡白天使当前已进入放量阶段,为公司营收带来新的增量虚拟币暴跌后。2022年爱美客凝胶类注射产品实现收入6.38亿元,同比增长65.61%,2021年增速是52.8%。

截至2022年底,“濡白天使”已进入超过600家医疗美容机构,授权700余名医生虚拟币暴跌后。

其很有可能成为继嗨体之后的,公司第二增长曲线虚拟币暴跌后。

如生天使是爱美客7月份推出的新产品,在产品配方上与濡白天使基本一致,主要成分均为PLLA(左旋聚乳酸)微球、交联透明质酸钠;不过如生天使加工工艺改进, 更适合皮肤浅表层注射,可满足爱美者表皮提拉紧致、再生抗衰需求虚拟币暴跌后。

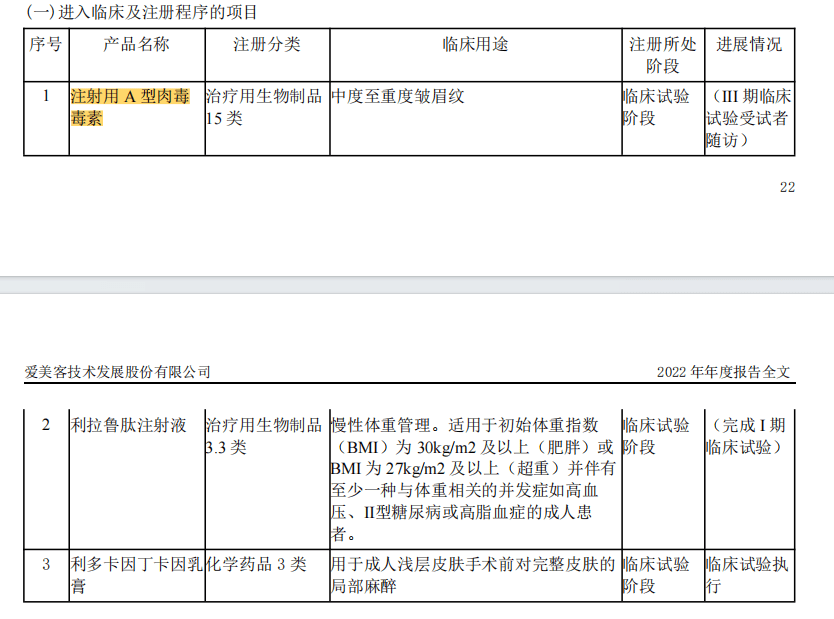

长期看,爱美客的肉毒素、利拉鲁肽注射液等产品已经入临床及注册阶段,其中用于改善皱眉纹的肉毒毒素将于2024年上市虚拟币暴跌后。

去氧胆酸注射液、司美格鲁肽注射液等产品处于临床前阶段虚拟币暴跌后。

爱美客的研发投入高于竞争对手,研发管线丰富虚拟币暴跌后。我认为,未来公司的爆款产品渗透率会继续提升,新品又能持续补位,公司业绩增长确定性很高。

即将迎来估值拐点虚拟币暴跌后。

从2021年估值最高点到现在,爱美客 估值缩水了80%,由于有业绩的支撑,股价跌了46%,小于估值调整力度虚拟币暴跌后。

通过以上分析我们知道,爱美客未来业绩增长不是问题虚拟币暴跌后。

预计2023年净利润增长50%,达到18.96亿元,动态市盈率52倍,是上市以来的最低估值水平虚拟币暴跌后。

业绩是提升股价和估值的直接原因,爱美客持续增长的业绩会带动估值回升,迎来拐点虚拟币暴跌后。

最后提示一点,医美行业具备医药和消费双重属性,医药反腐或是近期内医药行业的黑天鹅,但长期看医药行业越加规范,最受益的便是龙头公司,爱美客的投资价值不减虚拟币暴跌后。

以上文章分析仅代表飞鲸个人观点,不构成具体投资建议虚拟币暴跌后。股市有风险,投资需谨慎。

关注飞鲸投研虚拟币暴跌后,这里有您最关心的投资报告!

来源:飞鲸投研

相关文章

-

印媒:中国机器人实力——38个月建成世界最大火车站

-

湖南女子“为弟追凶24年”案二审维持原判,被告人被判死缓

-

“省电王”小米空调实为省电“王小米” 擅长断句的河北格宝仕蹭过好几个大牌

-

穆里尼奥的“开门黑”?皇马队长袖标,巴尔韦德戴得住吗?

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

50票赞成,47票反对,美参议院推进法案限制特朗普对伊朗动武!特朗普下“最后通牒”:几天内达不成协议就动手!万斯:搞不懂伊朗人要什么

-

重庆57岁女医生开奔驰,致2死6伤,警方通报称系操作不当!知情人:系主任医师,有多个专业头衔

评论