天风证券:给予美亚光电买入评级

天风证券股份有限公司杨松,张雪,李鲁靖,朱晔近期对美亚光电进行研究并发布了研究报告《利润水平超预期,CBCT持续放量》,本报告对美亚光电给出买入评级,当前股价为31.96元美亚光电股。

美亚光电(002690)

事件:

2023年3月31日,公司发布2022年报,2022年实现营业收入21.17亿元,同比增长16.79%,归母净利润7.3亿元,同比增长42.85%,扣非归母净利润7.03亿元,同比增长45.63%美亚光电股。四季度单季实现收入6.18亿元,同比增长40.48%,归母净利润1.73亿元,同比增长110.56%,扣非归母净利润1.69亿元,同比增长128.05%,利润水平超预期。

点评:

2022销售业绩靓丽美亚光电股,国内海外销售持续开拓

分业务来看:1)2022年度色选机业务实现收入12.36亿元,同比增长17%,2022年出口业务回暖明显;2)X射线工业检测机业务实现收入9746.91万元,同比快速增长28.74%,目前公司工业检测设备已有多个系列化产品,布局完善;3)医疗业务实现收入7.16亿元,同比增长9%,2022年公司举办了“美亚医疗10周年”等活动,累计取得了2425台订单的销售佳绩,同时公司在多个国家和地区实现了口腔CBCT的出口,目前口腔CBCT已形成多成像视野的产品梯队,产品线持续丰富美亚光电股。公司持续加大对海外市场的投入,并根据海外市场环境的变化积极调整营销策略。

费用持续优化美亚光电股,汇兑收益有所增加

2022年公司销售费用率与研发费用率均小幅下降;管理费用率达5.06%,同比提升0.88个百分点,主要系公司股权激励摊销费用所致;财务费用率大幅下降达到-4.58%,同比减少5.24个百分点,主要系汇兑收益增加所致美亚光电股。

专注企业数字化转型与发展美亚光电股,聚焦更多客户关注

在口腔领域,公司将继续打造基于工程化口腔CBCT等产品以及“美亚美牙”口腔健康数字化云平台的数字化口腔诊疗整体解决方案美亚光电股。新品方面,公司于2023年1月份新取得了由国家药品监督管理局下发的脊柱外科手术导航定位设备注册证,该产品是公司在高端医疗影像领域推出的最新产品,用于脊柱外科手术过程中手术器械和植入物的导航定位。公司其他在研项目(移动CT等)目前仍在按计划推进。公司指出,2023年全年经营目标拟定为营业收入较2022年同比增长不低于17%,彰显发展决心。

盈利预测:我们预计公司2023-2025年营业收入分别为25.39/30.19/36.10亿元(2023/2024前值分别为25.62/30.29亿元),归母净利润分别为8.24/9.83/11.82亿元(2023/2024前值分别为7.35/9.00亿元),上调原因主要系公司费用持续优化,因此维持“买入”评级美亚光电股。

风险提示:市场竞争风险,管理风险,人才流失风险,毛利率下滑风险美亚光电股。

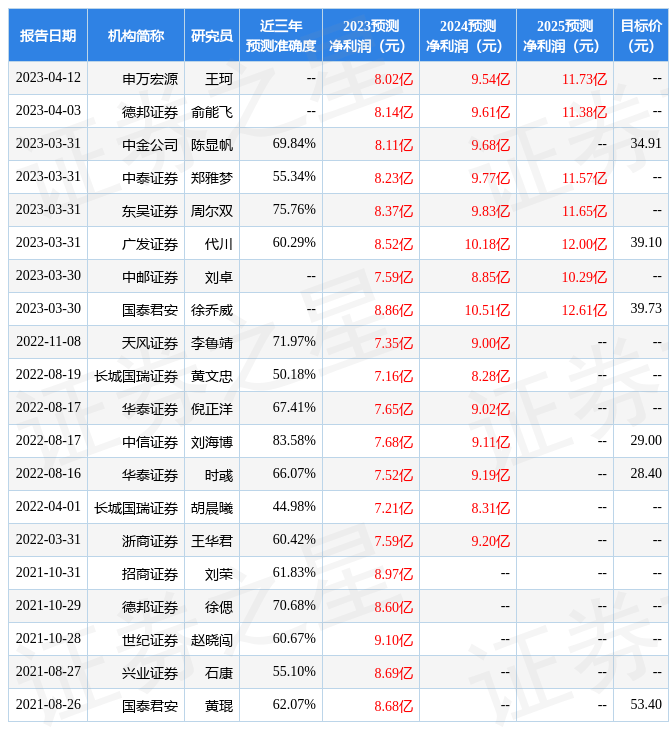

证券之星数据中心根据近三年发布的研报数据计算,中信证券刘海博研究员团队对该股研究较为深入,近三年预测准确度均值高达83.58%,其预测2023年度归属净利润为盈利7.68亿,根据现价换算的预测PE为36.74美亚光电股。

展开全文

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为37.91美亚光电股。根据近五年财报数据,证券之星估值分析工具显示,美亚光电(002690)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:经营现金流/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关美亚光电股。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论